Tunisie : les transactions électroniques ont atteint 8,8 milliards de dollars en 2024

En Tunisie comme ailleurs en Afrique, la transition vers une économie plus numérisée semble désormais irréversible. L’adoption croissante des paiements électroniques ouvre la voie à un écosystème financier plus inclusif, plus sécurisé et plus connecté au reste du monde.

En 2024, les transactions électroniques en Tunisie ont atteint 27 891 milliards de dinars (environ 8,8 milliards de dollars), enregistrant une croissance de 10,6 % par rapport aux 25 230 millions de dinars de l’année précédente. Ces chiffres ont été révélés par la Banque centrale de Tunisie (BCT) dans son Bulletin des paiements 2024, publié le lundi 26 février. Cette progression témoigne de l’adoption croissante des solutions numériques pour les paiements, qu’il s’agisse de paiements mobiles, de transactions en ligne ou de l’usage accru des cartes bancaires.

L’évolution du secteur est également marquée par une hausse significative du nombre total de transactions, qui est passé de 149 millions à 163 millions, soit une augmentation de 9,4 % en un an. Ce dynamisme s’explique par l’amélioration des infrastructures numériques, l’essor des fintechs et la volonté des autorités d’encourager la dématérialisation des paiements afin de renforcer l’inclusion financière et de lutter contre l’économie informelle.

L'essor du paiement mobile, moteur de la transformation

Le paiement mobile s’impose désormais comme un levier essentiel de la numérisation des transactions en Tunisie. En 2024, 5,1 millions de transactions ont été effectuées via des portes-feuilles électroniques, représentant un volume de 1394 millions de dinars, soit une augmentation de 21,4 % par rapport à l’année précédente.

Les transactions mobiles se répartissent principalement entre les paiements chez les commerçants (49,4 %), les transferts d'argent entre utilisateurs (36,6 %) et les opérations de dépôt et retrait d’argent sur portes-feuilles. Cette tendance reflète l’adoption croissante des solutions de paiement numérique, notamment grâce à la multiplication des portes-feuilles électroniques actifs, qui atteignent désormais 368 595 comptes, gérés par 15 prestataires de services de paiement (PSP).

Une modernisation des paiements en cours

Pour accompagner cette transition numérique, la Banque Centrale de Tunisie met en place plusieurs initiatives visant à moderniser l’écosystème des paiements et à améliorer la sécurité des transactions. Parmi ces mesures, la plateforme TuniChèque vise à numériser les chèques, un moyen de paiement encore largement utilisé en Tunisie. Ce projet permet de réduire les risques de fraude et d’accélérer le traitement des paiements en remplaçant progressivement les chèques papier par des versions électroniques plus sécurisées.

En parallèle, la Tunisie adopte la norme SWIFT ISO 20022, qui standardise les échanges financiers à l’échelle internationale. Cette transition devrait faciliter l’intégration du pays aux flux monétaires mondiaux, renforcer la transparence des transactions et améliorer la communication entre les banques et les entreprises.

Une autre avancée majeure est l’adhésion de la Tunisie au PAPSS (Pan-African Payment and Settlement System), un système panafricain de paiement et de règlement. Ce dispositif, développé sous l’égide de l’Union Africaine et de la Banque Africaine d’Import-Export (Afreximbank), vise à faciliter les transactions entre les pays africains sans passer par des devises étrangères comme le dollar ou l’euro. Pour la Tunisie, cela signifie des coûts réduits pour les transferts interafricains et une meilleure intégration dans le marché continental.

Enfin, la Banque Centrale prévoit d’étendre le système Elyssa-RTGS aux opérations en devises. Ce projet vise à accélérer et sécuriser les paiements transfrontaliers en permettant des transactions en temps réel, un atout majeur pour les entreprises tunisiennes opérant à l’international.

Un essor des transactions électroniques en Afrique

La Tunisie s’inscrit dans une dynamique plus large observée sur l’ensemble du continent africain, où les transactions numériques connaissent une croissance exponentielle. Selon le rapport « State of Instant Payments in Africa » publié par AfricaNenda, les paiements instantanés ont atteint environ 1036 milliards de dollars en 2023, avec des perspectives de hausse continue.

Cette transformation est particulièrement visible en Afrique de l'Est et de l'Ouest, où les paiements mobiles dominent largement. Des pays comme le Kenya (avec M-Pesa), le Ghana et le Nigeria ont développé des infrastructures solides facilitant les transactions numériques. L’Afrique du Nord une tendance similaire avec la montée en puissance des fintechs et des solutions de paiement mobile.

L'essor des paiements électroniques en Afrique pourrait avoir des implications majeures pour le développement économique du continent. L’amélioration de l’inclusion financière permettra à un plus grand nombre de citoyens d’accéder aux services bancaires et de participer à l'économie formelle. De plus, la dématérialisation des paiements contribue à la transparence fiscale et à la lutte contre la corruption en réduisant l’usage du cash, souvent difficile à tracer.

L’un des principaux défis reste toutefois l’interopérabilité entre les différents systèmes de paiement. Actuellement, de nombreux services fonctionnent en vase clos, limitant la fluidité des transactions transfrontalières. Des initiatives comme le PAPSS et la mise en place de standards internationaux devraient progressivement lever ces obstacles.

Samira Njoya

Edité par Sèna D. B. de Sodji

Lire aussi:

Comores : l'État couve de grandes ambitions avec l'interopérabilité des e-paiements

Fawry lance un nouveau service de dépôt-retrait électronique en Égypte

La fintech égyptienne Fawry, a annoncé cette semaine le lancement en partenariat avec Banque Misr et l'Egyptian Banks Company for Technology Advancement (EBC), d’un service permettant aux détenteurs de portefeuilles électroniques d'effectuer des dépôts et retraits d'espèces via son réseau de terminaux et point de vente.

Cette initiative vise à promouvoir l'inclusion financière en offrant un accès sécurisé et efficace aux services financiers pour une large partie de la population. Les transactions sont plafonnées à 4 000 EGP par opération.

Lire aussi:

Algérie : temtem One, une super application utile au quotidien

Comores : l'État couve de grandes ambitions avec l'interopérabilité des e-paiements

L’interopérabilité des paiements numériques s’impose comme un levier clé pour moderniser les systèmes financiers et renforcer l’inclusion bancaire. En connectant banques et fintechs, ces plateformes stimulent l’innovation dans le secteur financier.

Les Comores vont mettre en place une plateforme de commutation de paiements numériques interopérable. La mise en œuvre du projet a été confiée à PayLogic, une société marocaine spécialisée dans les solutions de paiement électronique, comme annoncé dans un communiqué de l’entreprise le dimanche 16 février. L’initiative marque une étape cruciale dans la modernisation de l'infrastructure financière du pays.

« Ce projet témoigne de notre dévouement à fournir des solutions innovantes qui transforment les écosystèmes financiers. En mettant en place un commutateur de paiement interopérable, nous contribuons à créer une infrastructure financière plus inclusive et plus efficace dans l’Union des Comores. Nous sommes ravis de travailler en partenariat avec les parties prenantes locales pour concrétiser cette vision », a déclaré Mohamed Mekouar, président exécutif de PayLogic.

La plateforme s’inscrit dans le cadre du Projet d’appui au développement du secteur financier (PADSF) et vise à connecter les institutions financières, les banques et les prestataires de services de paiement, créant ainsi un écosystème de paiements numériques fluide et inclusif. Cette interopérabilité permettra aux utilisateurs de réaliser des transferts instantanés entre opérateurs mobiles, entre banques, ainsi qu'entre un opérateur mobile et un compte bancaire.

Elle s’inscrit également dans la politique de la Banque centrale des Comores, qui encourage activement l’inclusion financière. L’institution pousse notamment les banques locales à proposer l’ouverture gratuite de comptes bancaires aux particuliers et des transferts d’argent sans frais pour la diaspora. Cette mesure a déjà permis l’ouverture d’une centaine de comptes depuis début août, avec un objectif ambitieux de bancarisation atteignant 50 % d’ici fin 2025.

Grâce au commutateur interopérable de PayLogic, ces efforts pourraient être renforcés en facilitant l’accès aux services financiers numériques, y compris pour les populations rurales et la diaspora. La réduction de la dépendance aux espèces et l’amélioration de l’efficacité des transactions contribueront à une adoption plus large des services bancaires et de paiement en ligne.

Samira Njoya

Edité par Sèna D. B. de Sodji

Lire aussi:

Orange Money Group, filiale fintech d’Orange, prend ses quartiers à Abidjan

Le mobile money s'impose comme un levier essentiel de l'inclusion financière en Afrique, avec une adoption croissante portée par des solutions innovantes. Dans cette dynamique, Orange Money poursuit son expansion pour offrir des services toujours plus adaptés aux utilisateurs.

Orange Money, le service de transfert d'argent et de paiement mobile du groupe Orange, a officiellement inauguré son siège à Abidjan, le mardi 18 février. Cette implantation stratégique marque une nouvelle étape dans son engagement à faciliter l’accès aux services financiers mobiles en Afrique et au Moyen-Orient.

L’inauguration d’Orange Money Group à Abidjan témoigne de notre volonté de nous rapprocher toujours plus de nos marchés pour continuer de jouer ce rôle de pionnier que nous tenons depuis plus de 15 ans sur les services financiers en Afrique. @mamadou_bamba_ @aminatakn pic.twitter.com/oQat4loDny

— Jérôme Hénique (@jerome_henique) February 19, 2025

Selon Aminata Kane, directrice générale d'Orange Money Group, l'implantation du siège marque une étape clé dans la mission d’Orange de digitaliser les transactions et d’accompagner une clientèle en pleine croissance. De son côté, Jérôme Hénique, directeur exécutif d'Orange Afrique et Moyen-Orient (OMEA), souligne que cette initiative reflète la volonté d’Orange de renforcer sa proximité avec les marchés et de poursuivre son engagement dans les services financiers mobiles, un secteur où l’entreprise évolue depuis plus de 15 ans.

Depuis son lancement en 2008 en Côte d'Ivoire, Orange Money a connu une croissance exponentielle, atteignant 40 millions d'utilisateurs actifs mensuels en février 2025. Cette expansion s'inscrit dans un contexte régional favorable, où les services financiers mobiles jouent un rôle crucial dans l'inclusion financière. En 2023, les transactions via mobile money dans la zone UEMOA ont atteint 171 959,1 milliards FCFA (environ 275 milliards de dollars), soit une augmentation de 146,3% par rapport à l'année précédente. La Côte d'Ivoire, avec plus de 23 millions d'utilisateurs de services financiers mobiles en 2023, se positionne comme un acteur clé de cette dynamique.

L’implantation du siège d’Orange Money Group à Abidjan ouvre de nouvelles perspectives pour le marché ivoirien et la région. Elle permettra une plus grande proximité avec les utilisateurs et une meilleure réactivité face à leurs attentes. De plus, l’Afrique de l’Ouest est en passe de devenir un hub majeur du mobile money, dépassant progressivement l’Afrique de l’Est en matière de croissance et d’adoption des services financiers mobiles.

Dans cette dynamique, Orange Money continue d’innover. L’entreprise a élargi sa gamme de services, notamment avec le paiement par QR code, destiné aux marchands et aux utilisateurs finaux. Grâce à son partenariat avec Mastercard, elle a également lancé en 2024 une carte virtuelle accessible via les comptes mobiles dans sept pays, avec une ambition d’expansion à de nouveaux marchés en 2025.

Samira Njoya

Edité par Sèna D. B. de Sodji

Lire aussi:

Au Sénégal, l’initiative New deal technologique obtient l’adhésion du groupe Orange

La RDC numérise les paiements dans le secteur de la microfinance

Le gouvernement congolais veut accélérer l’inclusion financière en facilitant l’accès aux services financiers à toutes les couches de la population. Pour y parvenir, il mise sur les technologies numériques.

La République démocratique du Congo (RDC) veut numériser le secteur de la microfinance pour accélérer l’inclusion financière de la population. À cet effet, un contrat a été attribué le vendredi 14 février à un consortium composé de PAYCODE FINTECH Congo, BANKTECH Software Services et Hong-Kong Top Wise Communications.

Financée par le gouvernement et la Banque mondiale, l’initiative porte sur la fourniture de 10 000 terminaux de paiement électronique (TPE) aux institutions de microfinance (IMF) et aux coopératives d’épargne et de crédit (COOPEC). Cela permettra notamment à ces institutions de se connecter au système de paiement électronique national de la Banque centrale du Congo.

L’initiative s’inscrit dans le cadre du Projet Transforme, qui vise l’autonomisation des femmes entrepreneures et la mise à niveau des petites et moyennes entreprises (PME) pour la transformation économique et l’emploi. Selon la Stratégie nationale d’inclusion financière 2023-2028, le taux actuel d'inclusion financière en RDC était de 38,5 % à fin 2022. Le gouvernement congolais a pour objectif d'augmenter ce taux à 65 % d'ici 2028.

Les institutions de microfinance et les coopératives d’épargne et de crédit pourraient avoir à jouer un grand rôle dans l’atteinte de cet objectif. Fin 2022, la RDC comptait 78 COOPEC et 15 IMF. Ces deux types représentaient 86,1 % de l'ensemble des établissements de crédit en RDC à fin 2022 (108) et 32,4 % de l’ensemble des institutions financières (287). Par ailleurs, le portefeuille de crédit a enregistré une croissance de 21% en 2022 pour atteindre 283,5 millions $ contre 234,3 millions $ en 2021 et 168 millions $ en 2020. La mobilisation de l’épargne, quant à elle, est passée de 256,97 millions $ en 2020 à 333,76 millions $ en 2022, soit une croissance d’environ 30%.

Il convient de préciser que la capacité des institutions de microfinance et des coopératives d’épargne et de crédit à utiliser efficacement les terminaux distribués sera déterminante pour leur adoption. Par ailleurs, la Stratégie nationale d’inclusion financière souligne que leur couverture géographique reste inégale. Par exemple, les provinces de Kinshasa, du Nord-Kivu et du Sud-Kivu concentrent à elles seules près de 70 % de ces institutions.

« En dépit de leur nombre plus important par rapport aux banques, les institutions de microfinance comptent moins de points d’exploitation (186) que les banques (445) et ne représentent qu’un faible pourcentage des actifs du secteur financier, soit environ 3 % », peut-on lire dans le document de la stratégie.

Isaac K. Kassouwi

Edité par Sèna D. B. de Sodji

Lire aussi:

La RDC déploie un système national d’identité numérique avec Trident Digital Tech

Tunisie : Khallasli agrège divers services financiers sur sa plateforme web

Alors que la numérisation des services financiers devient un levier essentiel pour l’inclusion économique, Khallasli se positionne en Tunisie comme une solution innovante facilitant les paiements électroniques. Elle propose depuis 2022 plusieurs services via divers canaux.

Khallasli est une marketplace B2B de services financiers numériques développée par une jeune pousse tunisienne. Elle propose une gamme variée de services permettant aux utilisateurs de régler leurs factures, d’acheter des recharges téléphoniques, d’effectuer des paiements auprès d’institutions de microfinance ou encore de recharger des cartes bancaires prépayées. La start-up basée à Sousse a été fondée en 2022 par Khatib Chakchouk.

« Khallasli est une fintech qui fournit des solutions de paiement électronique à compte unique en mettant en relation les fournisseurs de services et les commerçants, grâce à un modèle d’affaires innovantes qui permet de gérer tous les besoins transactionnels de manière sécurisée, efficace et simple. Khallasli est devenu un facilitateur de paiement et un agrégateur de premier plan en Tunisie », explique la jeune pousse sur sa plateforme.

Afin d’assurer une adoption massive et une utilisation simplifiée, Khallasli met à disposition plusieurs canaux d’accès. Les utilisateurs peuvent effectuer leurs transactions via une interface web au profit des points de vente (PDV) désireux de devenir partenaires, une application mobile baptisée Digitis, des bornes interactives ou encore une interface de programmation dédiée pour les entreprises souhaitant intégrer les services proposés par la jeune pousse dans leur propre écosystème numérique.

Khallasli a conclu plusieurs partenariats pour disposer de cette large gamme de services. Avec les opérateurs télécoms opérant en Tunisie comme Orange, les fournisseurs d’accès Internet, les agences de voyage, les banques ou encore les établissements de microfinance.

Adoni Conrad Quenum

Editing : Feriol Bewa

Lire aussi:

TourCmr, le premier guide touristique numérique sur le Cameroun

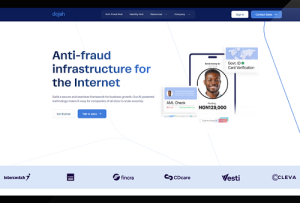

Dojah veut révolutionner la vérification d’identité en Afrique

Dans un contexte où la cybersécurité et la lutte contre la fraude numérique deviennent des enjeux majeurs pour les entreprises africaines, deux tech entrepreneurs ont mis en place une solution en la matière.

Dojah est une solution numérique développée par une jeune pousse nigériane. Elle permet, grâce à son interface de programmation (API), de sécuriser les processus d’intégration client en s’appuyant sur la vérification biométrique (reconnaissance faciale et empreintes digitales), l’analyse des documents officiels (CNI, passeports, permis de conduire) et l’authentification par données mobiles et bancaires. La start-up a été fondée en 2021 par Tobi Ololade et Ayomide Oso.

« Nous aidons les entreprises proposant des services financiers et des activités numériques à rester sécurisées, à se développer de manière transparente et à garantir la conformité. Notre solution rationalise l'embarquement des utilisateurs, automatise les contrôles de conformité AML et prévient de manière proactive la fraude et l'usurpation d'identité grâce à une vérification de bout en bout et à une surveillance en temps réel » a déclaré Tobi Ololade.

Dojah permet aux entreprises de se conformer aux réglementations KYC (Know Your Customer) et AML (Anti-Money Laundering) tout en améliorant l'expérience utilisateur avec des processus d’identification fluides. Grâce à son intégration avec plusieurs bases de données officielles et services gouvernementaux, la jeune pousse offre aux fintech, banques, marketplaces et start-up africaines une solution rapide et fiable pour sécuriser les transactions et prévenir les usurpations d’identité.

Avec des clients répartis dans plusieurs pays africains et des partenariats stratégiques, Dojah ambitionne de devenir le leader de la vérification d’identité sur le continent. Son modèle basé sur une API flexible et modulable permet une adoption rapide par divers secteurs, de la finance aux services à la demande. En 2022, elle a été sélectionnée dans la cohorte Hiver de l’accélérateur californien Y Combinator.

Adoni Conrad Quenum

Editing : Feriol Bewa

Lire aussi:

Gabon : CLIKPAY Money propose des services financiers via son app mobile

Hurupay facilite les transactions en USD pour les travailleurs en Afrique

Pour aider les freelances et les entrepreneurs africains à recevoir des fonds et à gérer des paiements en USD de manière efficace et sécurisée, Philip Mburu a mis en place une solution fintech innovante.

Hurupay est une solution fintech qui aide les freelances, les travailleurs à distance et les entreprises en Afrique à créer des comptes virtuels en dollars américains basés sur des stablecoins, type de cryptomonnaie qui cherche à maintenir une valeur stable en adossant leur valeur marchande à une référence externe. La fintech, basée à Nairobi (Kenya) et San Francisco (USA), a été fondée en 2023 par Philip Mburu.

Pour créer un compte, les utilisateurs doivent télécharger l'application mobile accessible sur iOS et sur Android où elle a déjà été téléchargée plus de 1000 fois, selon Play Store. Ils procèdent à l’inscription et font vérifier leur identité à l'aide d'un document officiel. L'ouverture d'un compte virtuel sur Hurupay est gratuite et sans frais mensuels. Une commission de 2 % est appliquée sur chaque transaction reçue, tandis que les retraits et transferts sont gratuits.

Ces comptes permettent de recevoir des paiements en USD sans frais cachés et offrent la possibilité de retirer des fonds vers des plateformes d'échange de cryptomonnaies. Hurupay est déjà disponible dans plus de 40 pays, dont le Nigeria, le Ghana, l'Afrique du Sud, la Tanzanie, les Philippines et les États-Unis.

Les utilisateurs peuvent recevoir des paiements via Automated Clearing House, un système électronique de transfert de fonds utilisé principalement aux États-Unis pour traiter des paiements entre banques, ou virements domestiques depuis des banques américaines. Il est également possible de recevoir des fonds via des plateformes telles que PayPal, Venmo ou encore Stripe.

Les fonds reçus sont automatiquement convertis en USDC, un stablecoin, offrant une stabilité face à la volatilité des devises locales. Les retraits peuvent être effectués vers des plateformes d’échanges comme Binance ou Bybit pour obtenir des USDT, ou directement vers des banques locales et des services de mobile money avec des taux avantageux.

Adoni Conrad Quenum

Editing : Feriol Bewa

Lire aussi:

Fynbos Money simplifie l’investissement à long terme pour les Sud-Africains

Fynbos Money simplifie l’investissement à long terme pour les Sud-Africains

Dans le but de vulgariser l’accès aux investissements à long terme pour les jeunes sud-africains, deux tech entrepreneurs ont mis en place une solution fintech.

Fynbos Money est une solution fintech visant à simplifier et rendre plus attractif l'investissement à long terme en Afrique du Sud. Lancée en 2024 par Matthew de Haast et Adrian Hope-Bailie, elle propose une plateforme web intuitive « sans jargon financier et sans frais de conseiller ».

« La plateforme est conçue pour rendre l'investissement facile à comprendre en distillant les bases de la construction de la richesse à long terme dans un système qui fait tout pour vous sans facturer des frais sur une part de votre investissement [...] Nous essayons plutôt de révolutionner la façon dont les fournisseurs de services financiers structurent leurs frais en ne facturant qu'un abonnement forfaitaire » explique Adrian Hope-Bailie.

Fynbos Money propose un compte d’urgence gratuit qui propose une épargne à faible risque avec un rendement annuel « attractif », et un compte d'épargne qui permet de choisir parmi 5 fonds d'actions pour maximiser la croissance de l’investissement à long terme, sans taxation sur les gains. Contrairement aux plateformes traditionnelles qui facturent des frais basés sur le montant investi, le service propose le plan « Roots » qui est gratuit et le plan « Protea », payant.

Le premier permet d’accéder aux 2 types de comptes sans préalablement souscrire à un abonnement, ce qui permet aux utilisateurs de commencer à investir sans coûts initiaux. La 2nde option est un abonnement mensuel fixe permettant d’accéder à des fonctionnalités supplémentaires, telles que des comptes familiaux et des options d'épargne dédiées.

« Nous avons commencé par un projet pilote avec des amis et des membres de la famille en octobre, et nous n'avons cessé de croître à partir de là. Nous comptons aujourd'hui un peu plus de 2000 utilisateurs et nous enregistrons une forte croissance d'une semaine à l'autre » ajoute Adrian Hope-Bailie.

Adoni Conrad Quenum

Edité par : Feriol Bewa

Lire aussi:

Ghana : Affinity Africa lève 8 millions $ pour développer ses services bancaires

La plateforme bancaire numérique Affinity Africa a annoncé le mardi 11 février avoir levé 8 millions de dollars lors d’un tour d’amorçage mené par Grazia Equity et BACKED VC, dans le but d’étendre ses services financiers aux personnes non bancarisées. Affinity adopte un modèle sans agence, reposant sur une application mobile, un réseau d’agents et une technologie propriétaire.

Lire aussi:

Le nigérian Raenest lève 11 millions $ pour se développer en Afrique